A retenção de 10% sobre lucros e dividendos: o que muda para sócios e investidores a partir de 2026

Bernardo Cabral Filgueiras

3/19/20262 min read

A retenção de 10% sobre lucros e dividendos: o que muda para sócios e investidores a partir de 2026

Por mais de três décadas, a distribuição de lucros e dividendos a sócios de empresas brasileiras foi integralmente isenta de imposto de renda — uma das principais vantagens do modelo empresarial nacional. Esse cenário foi profundamente alterado pela Lei nº 15.270/2025, sancionada em novembro de 2025 e regulamentada pela Instrução Normativa RFB nº 2.299/2025.

O que mudou: a nova regra em detalhes

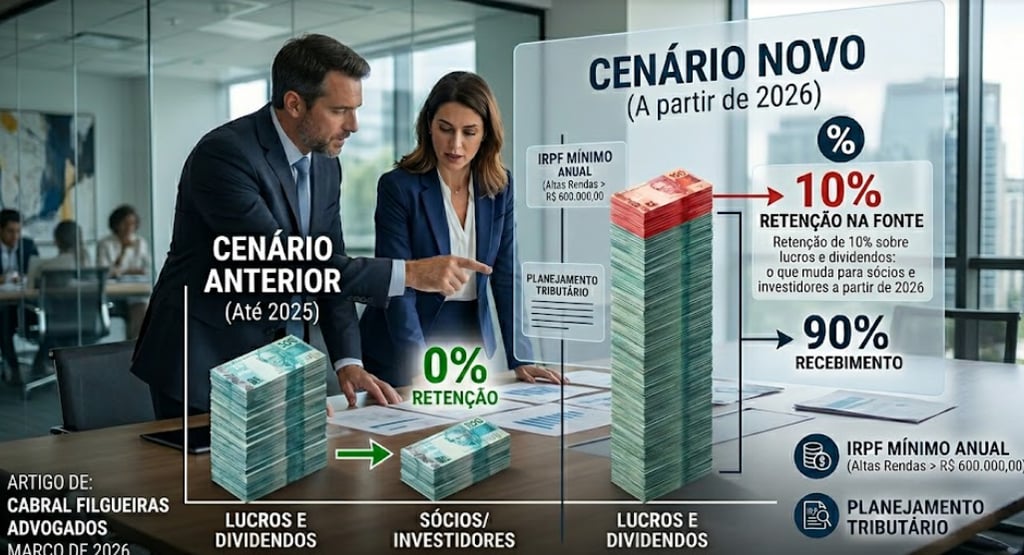

A partir de 1º de janeiro de 2026, lucros e dividendos pagos por uma mesma pessoa jurídica a uma mesma pessoa física residente no Brasil passam a sofrer retenção na fonte de 10% quando o total mensal ultrapassar R$ 50.000,00. A regra alcança todas as empresas, inclusive as optantes pelo Simples Nacional. A retenção funciona como antecipação do imposto devido na declaração anual — não como tributação definitiva e exclusiva.

Paralelamente, foi instituída a Tributação Mínima Anual sobre Altas Rendas (IRPFM), que incide sobre contribuintes com rendimentos anuais superiores a R$ 600.000,00, incluindo na base de cálculo a totalidade dos lucros e dividendos recebidos.

A janela dos lucros acumulados até 2025

Um ponto de extrema relevância é a regra de transição: não se sujeitam à retenção os lucros relativos a resultados apurados até 31 de dezembro de 2025, desde que a distribuição tenha sido aprovada até essa mesma data — e que o pagamento ocorra nos termos originalmente previstos no ato de aprovação. O PL nº 5.473/2025, em tramitação no Senado, propõe estender esse prazo de aprovação até 30 de abril de 2026, o que pode ampliar a janela de planejamento.

⚠ Atenção: lucros apurados em exercícios anteriores cuja distribuição não foi formalmente aprovada até 31/12/2025 estarão sujeitos à retenção caso distribuídos a partir de 2026. A formalização documental é determinante para preservar a isenção.

Impactos para empresas no Lucro Presumido e Simples Nacional

Para as empresas menores, a isenção sobre distribuições abaixo de R$ 50.000,00 mensais por empresa é preservada. Estruturas com múltiplas empresas distribuidoras, cada uma pagando abaixo do limite, podem, em tese, manter tributação zero — desde que não haja confusão patrimonial ou abuso de forma.

Já para empresas com maior porte e sócios com rendimento total anual acima de R$ 600.000,00, a tributação mínima pode gerar complementação de imposto mesmo quando a retenção mensal não foi acionada. A alíquota efetiva sobre os dividendos dependerá da composição completa dos rendimentos do sócio.

Estratégias de planejamento tributário

Diante do novo cenário, algumas estruturas merecem reavaliação imediata:

– Revisão da política de distribuição de lucros, com fracionamento entre empresas do grupo quando legítimo;

– Análise do mix entre pró-labore e dividendos, considerando que o pró-labore tributado pode reduzir a base do IRPFM ao elevar a alíquota efetiva já paga;

– Verificação do redutor da tributação mínima, que pode reduzir o imposto complementar quando a carga consolidada empresa + pessoa física superar 34%, 40% ou 45%, conforme o setor;

– Planejamento societário com eventual utilização de holdings patrimoniais para gestão de fluxos intercompany.

Como podemos ajudar: A nova sistemática exige análise individualizada: o impacto real varia conforme o regime tributário da empresa, a composição dos rendimentos do sócio e o volume de lucros acumulados. Ofereço simulações completas e orientação sobre estruturas societárias adequadas ao novo cenário fiscal.

Contato

Fale conosco para soluções tributárias eficazes!

+55 37 99988-3950

© 2025. All rights reserved.